Qu’est-ce que l’assurance vie ?

L’assurance vie est un contrat par lequel l’assureur à qui vous avez versé des primes, s’engage à verser aux bénéficiaires de votre choix le capital constitué dans des conditions de fiscalité avantageuses.Il permet également de se constituer un capital dont vous pourrez bénéficier à tout moment.

A quoi sert l’assurance vie ?

L’assurance vie répond à de multiples objectifs :- Bénéficier d’une fiscalité avantageuse en cas de succession avec des abattements significatifs, indépendants du lien de parenté.

- Placer/valoriser une épargne. L’assurance vie permet d’investir dans une multitude de supports (plus de 1000 fonds pour certains contrats) allant des fonds actions, aux fonds obligataires, en passant par l’immobilier, les produits structurés et le non-côté, sans oublier le fonds Euro.

- Obtenir un revenu complémentaire. Par le biais de rachat programmé, l’épargnant peut compléter ses revenus (le plus souvent à la retraite) avec une fiscalité attractive.

- Garantir un crédit ou une ligne de crédit.

Qu’est ce que le fonds Euro ?

Le fonds Euro ou fonds en Euro est un des supports d’investissement phare du contrat d’assurance vie. Il bénéficie d’une garantie en capital apporté par l’assureur. Chaque année les intérêts acquis sont intégrés au capital garanti. Il en existe plusieurs variantes :- Le fonds euro immobilier, majoritairement investi en immobilier

- Le fonds euro dynamique, qui offre une indexation à la hausse sur les performances des actions.

Il a été pendant des décennies le support préféré des épargnants. Mais la baisse de sa rentabilité a vu son intérêt diminuer. La remontée récente des taux d’intérêt, couplée à une lecture plus difficile des marches financiers, devrait voir son retour en force dans les allocations (même si il ne permet pas de compenser l’inflation).

Plus récemment, les fonds Euro croissance ont vu le jour. Ils offrent une garantie partielle du capital, fonction de l’horizon d’investissement (en général de 8 à 30 ans) et seulement disponible à l’échéance de l’horizon d’investissement. L’objectif de ces supports est d’offrir un rendement espéré supérieur au fonds euro en contrepartie d’une garantie plus lointaine et partielle. Attention à leur utilisation. Ces fonds ne conviennent pas à toutes les situations et les performances ont été pour la plupart des fonds décevantes.

Qu’est-ce que la clause bénéficiaire ?

La clause bénéficiaire permet de désigner les bénéficiaires du capital constitué en cas de décès de l’assuré (généralement le souscripteur du contrat).Elle peut soit nommer directement un bénéficiaire. La désignation doit être sans équivoque.

Une clause plus générique est généralement préférée. Par exemple :

Dans tous les cas une revue régulière des clauses bénéficiaires des contrats est fortement conseillée, pour s’assurer qu’elles reflètent toujours la volonté et la situation de l’assuré.

La clause bénéficiaire peut également être démembrée.

Elle permet alors d’attribuer l’usufruit à un bénéficiaire et la nue-propriété à un second.

Par exemple l’usufruit peut être attribué au conjoint survivant et la nue-proriété aux enfants.

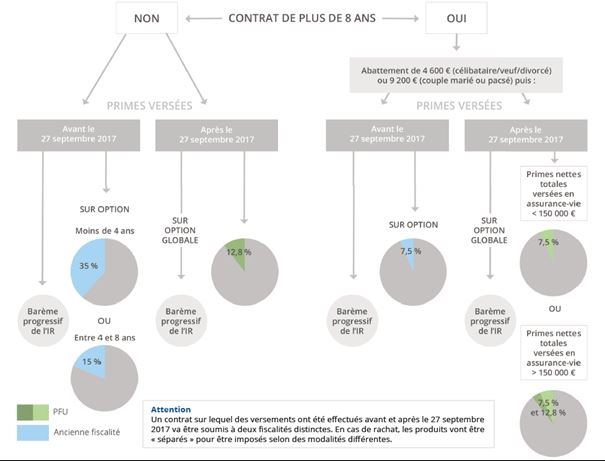

Quelle est la fiscalité en cas de rachat ?

Il convient de distinguer deux situations :- Les versements ont-ils été effectués avant ou après le 27/07/2019 ? La fiscalité des contrats d’assurance vie en cas de rachat ayant changé à cette date avec l’introduction du PFU, le rachat supportera alors une fiscalité différente.

Le graphique ci-dessous résume les différentes situations possibles. On notera une certaine complexité à connaitre la fiscalité d’un rachat sur un contrat ayant reçu des versements avant et après la date du 27/09/2019.

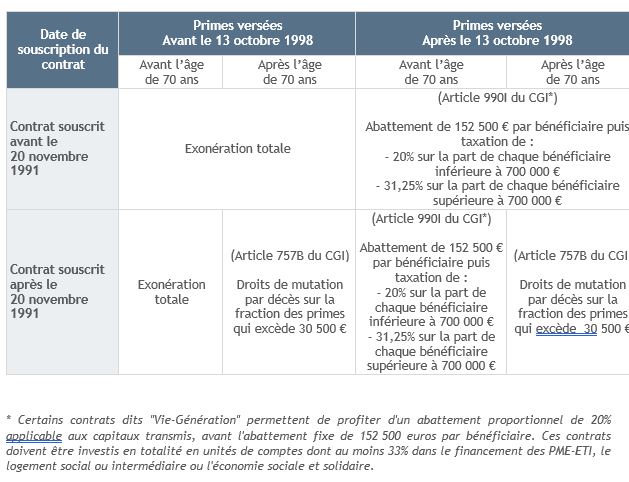

Quelle est la fiscalité en cas de succession ?

L’assurance-vie permet d’assurer le versement d’un capital au bénéficiaire désigné hors succession. Les capitaux ainsi versés le sont avant que la succession ne s’enclenchent. Ils bénéficient de leur propre fiscalité.A noter que le conjoint survivant ou le partenaire de PACS bénéficient d'une exonération complète. Tous les autres bénéficiaires sont en revanche soumis aux dispositions résumées dans le tableau ci-dessous.

Tableau récapitulatif de la fiscalité due sur les capitaux par le(s) bénéficiaire(s) en cas de décès du souscripteur assuré (hors conjoint/partenaire de Pacs qui est exonéré).

L’assurance vie est un formidable outil de développement de son patrimoine et de préparation de la succession.

L’assurance vie est un formidable outil de développement de son patrimoine et de préparation de la succession. Nous sommes un cabinet en gestion de patrimoine à Lyon et sommes à votre disposition pour vous accompagner dans la sélection du contrat d’assurance vie le plus approprié à votre situation et à vos objectifs. Nous vous accompagnerons également dans la sélection des fonds (ou Unités de Comptes) composant votre épargne et dans le suivi de cette épargne au cours du temps.

Mots clés : assurance vie, épargne, placement, fiscalité, succession

- Capital / épargne

La courbe en J en private equity : comprendre les premières années

La courbe en J en private equity : comprendre les premières annéesUne valorisation négative les premières années inquiète à tort de nombreux investisseurs en private equity. La courbe en J explique pourquoi ce creux est normal, attendu, et comment le traverser sereinement.

- Entreprise

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autres

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autresTrès demandée par les praticiens en SEL, la SPFPL est aussi mal comprise. Ce qu'elle permet, ce qu'elle ne permet pas, et les conditions d'un montage solide face à l'URSSAF et au fisc.

- Fiscalité

FCPI ou JEI : défiscaliser le non coté en 2026

FCPI ou JEI : défiscaliser le non coté en 2026Depuis 2026, le FCPI classique ne réduit plus l'impôt. L'avantage se recentre sur la jeune entreprise innovante (JEI) : voie directe déjà ouverte, voie par les fonds encore suspendue. Ce qui change vraiment pour les foyers fortement fiscalisés.

- Expatrié

Investir depuis l'étranger : trois solutions patrimoniales pour expatriés

Investir depuis l'étranger : trois solutions patrimoniales pour expatriésSCPI européenne, nue-propriété de SCPI, assurance-vie luxembourgeoise : trois leviers pour investir et diversifier depuis l'étranger en maîtrisant la fiscalité de source française. Comment les combiner selon votre projet.