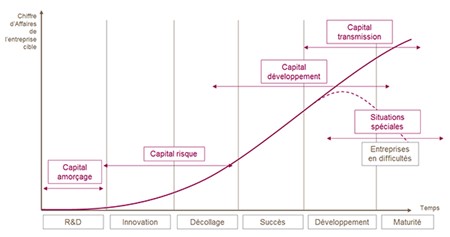

Le private equity consiste à investir dans une entreprise non-cotée pour l’accompagner dans son développement en contrepartie d’une forte plus-value potentielle au moment de la cession de son investissement. L’investissement peut se faire à différents stades de développement de l’entreprise.

On distingue essentiellement 3 types d’investissements :

- Le capital développement : Accompagnement du dirigeant et de son entreprise dans leur développement.

- Le capital transmission : Investissement sous forme de capital et généralement de dette pour une transmission d’une entreprise mature à de nouveaux investisseurs, le schéma le plus connu étant le LBO (Leverage Buy Out).

Enfin, dans certaines situations particulières, notamment en cas de difficultés, l’entreprise peut recourir à un financement en fonds propres. Des mesures stratégiques et opérationnelles sont généralement mises en œuvre pour faciliter le redressement de l’entreprise.

Historiquement et encore dans sa grande majorité aujourd’hui, l’investissement en private equity est réalisé par des institutionnels soit en direct soit par le biais de fonds de private equity.

Historiquement et encore dans sa grande majorité aujourd’hui, l’investissement en private equity est réalisé par des institutionnels soit en direct soit par le biais de fonds de private equity.Ces fonds « institutionnels » sont accessibles pour des investissements minimums de 5 à 10m€ suivant les fonds. La grande majorité des particuliers ne peut évidemment pas y accéder.

Plusieurs offres ont été développées pour permettre au plus grand nombre d’investir en private equity. Cette classe d’actifs est maintenant accessible pour les particuliers au travers de différents types de véhicules d’investissement : FPCR, FPCI, SLP et autres FIA.

LE FCPR (ou Fonds Commun de Placement à Risque)

Le FCPR est le véhicule le plus communément proposé aux investisseurs. Agréé par l’AMF, il permet par le biais d’un investissement plus modeste (1 000 à 5 000€ suivant les véhicules) d’investir dans le non-côté. Règlementairement très encadré, il offre des espérances de rendement plus faible que les FPCI et SLP qui ne nécessitent pas d’agrément AMF.Les FIP et FCPI sont des FCPR particuliers avec une incitation fiscale à investir. En contrepartie de cette réduction d’impôt sur le revenu, les FIP et FCPI ont des obligations spécifiques sur la nature des PME dans lesquelles ils vont investir.

Les FCPR sont investis en titres d’entreprises non cotées en bourse à hauteur de 50% minimum. Les FCPI sont investis en titres de sociétés innovantes non cotées en bourse à hauteur de 60% minimum. Les FIP sont investis dans des PME régionales à hauteur de 60 % minimum.

Les FPCI (Fonds professionnels de capital investissement) et SLP (Société de libre partenariat)

Ces fonds disposent d’une très grande liberté dans leur stratégie d’investissement. Le rendement attendu s’en trouve grandement amélioré. Il s’accompagne cependant d’un risque de perte plus élevé.A la différence des FCPR où l’investissement est appelé dans sa totalité à la souscription, les FPCI et la SLP appellent les fonds au fur et à mesure des investissements dans les sociétés. Le rendement offert aux investisseurs est alors optimisé. L’investissement minimal est de 100 000€ (30 000€ sous conditions), restreignant ainsi l’offre aux investisseurs plus fortunés.

L’investissement en primaire vs en secondaire

Le fonds de Private Equity « Primaire » (PE Primaire) représente la majorité de l’offre disponible. Le PE Primaire investit dans des sociétés non cotées pour leur apporter du capital, faciliter leur développement et préparer la cession.Un fonds de Private Equity « Secondaire » (PE Secondaire) investit dans des transactions qui ont été originées par des fonds de PE Primaire.

Le fonds de PE Secondaire investit principalement dans deux types de transactions :

Parce qu’il offre la liquidité aux investisseurs du fonds d’origine, le fonds de PE Secondaire rachète alors les sociétés au GP avec un discount.

- LP Led : le fonds de PE Secondaire rachète les parts détenues par un LP dans un fonds de PE Primaire. Il offre ainsi la liquidité au LP (et donc à ses investisseurs) et bénéficie pour ce faire d’un discount.

Le fonds de PE Secondaire bénéficie de deux sources de rentabilité : Achat avec discount des actifs et valorisation des sociétés en portefeuilles dans le cadre de leur développement et de leur revente.

Un fonds de PE Secondaire est beaucoup plus diversifié en termes de lignes qu’un fonds de PE Primaire (plus de 200 lignes vs 15 à 20 pour du primaire en GP et 20 à 50 pour du primaire en LP). La diversification porte également sur les stratégies en portefeuille, plus nombreuses dans un fonds de PE Secondaire.

Avec, a priori un risque de perte en capital moindre, le rendement attendu est généralement moins élevé que celui d’un fonds de primaire.

Durée d’investissement, mesure du rendement attendu

L’investissement dans le non-côté est un investissement long terme : 8 à 12 ans généralement. L’absence de liquidité est un facteur essentiel à prendre en compte lors de l’investissement.En contrepartie de cette illiquidité, l’investisseur est en droit d’attendre un rendement plus élevé que celui d’un investissement en actifs cotés et donc liquides.

Le rendement espéré peut être exprimé en % du montant investi, en TRI ou en multiple suivant la nature de l’investissement.

Quand celui-ci se fait au travers d’un FCPR, le rendement attendu est exprimé classiquement en % du montant investi. Mais quand il est fait sous forme de FPCI ou SLP, l’appel progressif des fonds et leurs restitutions au gré des cessions des investissements nécessitent d’utiliser une autre approche pour mesurer le rendement attendu, on parle alors de TRI (Taux de rendement interne) ou de multiples.

Le TRI prend en compte tous les flux et toutes les dates de ces flux. Il reste cependant difficile à intuiter. Nous lui préférons l’utilisation du multiple. Avec un multiple de 1,8 par exemple, vous récupérerez 1,8 fois le montant investi (appelé) indépendamment des dates d’appel et de restitution des fonds. Il n’y a pas de notion de durée ou de date (même si ces éléments sont essentiels à la mesure de profitabilité d’un investissement).

Les risques associés à un investissement en non coté.

Comme tout investissement financier, l’investissement en non-côté porte des risques.L’investisseur peut en effet perdre la totalité de la somme investie. Ceci reste néanmoins très théorique à moins d’investir en direct dans une seule société. L’investissement dans un fonds, quelque soit sa forme, offre une diversification au travers de la multiplicité des sociétés en portefeuille. Suivant la stratégie du fonds, une diversification géographique et sectorielle peut venir compléter la diversification.

- Risque d'absence de liquidité pour le souscripteur/ Parts illiquides :

L’investissement dans le non-côté est un investissement à long terme, illiquide.

Le fonds ne rachète pas les parts de ces investisseurs en cas de demande des investisseurs. Par ailleurs, le fonds peut ne pas avoir la capacité de disposer de ses investissements au prix et dans les délais anticipés.

- Risque d’absence d’opportunité Investissements :

La réussite du fonds dépendra de la capacité de la société de gestion à identifier les investissements appropriés, à négocier et à conclure des transactions. Il n’y a aucune garantie qu’il y aura suffisamment d’opportunités d’investissement qui remplissent les critères de gestion fixés.

Malgré la difficulté pour un investisseur à appréhender à la fois la stratégie proposée et les risques associés, le non-côté reste un vecteur de performance et de diversification du patrimoine.

Le recours à un conseiller financier expérimenté permettra à l’investisseur de sélectionner un fonds de qualité et de s’assurer que cet investissement lui convient tant au niveau des montants investis, du risque assumé que de l’absence de liquidité.

Nous sommes à votre disposition pour vous accompagner sur votre réflexion dans le cadre d’un investissement en non-côté. Mots clés : Private equity, Non côté, Diversification

- Succession

Pacte Dutreil 2026 et professions de santé

Pacte Dutreil 2026 et professions de santéLoi de finances 2026 : le Pacte Dutreil se durcit (engagement porté à six ans, assiette recentrée) et crée un piège pour les héritiers non praticiens d'une SEL. Ce qui change pour les professions de santé qui préparent leur transmission.

- Expatrié

Loi de finances 2026 : ce qui change pour les non-résidents

Loi de finances 2026 : ce qui change pour les non-résidentsBarème revalorisé, seuil du taux minimum à 29 579 €, retenue à la source ajustée : la loi de finances 2026 précise la fiscalité des revenus de source française des non-résidents. Ce qui change et les leviers à activer.

- Entreprise

Trésorerie de holding : comment allouer ses liquidités

Trésorerie de holding : comment allouer ses liquiditésDividendes, produit de cession, excédents : la trésorerie d'une holding dort souvent sur le compte courant. Voici comment l'allouer entre sécurité, rendement et long terme, en tenant compte de sa fiscalité à l'IS.

- Capital / épargne

La courbe en J en private equity : comprendre les premières années

La courbe en J en private equity : comprendre les premières annéesUne valorisation négative les premières années inquiète à tort de nombreux investisseurs en private equity. La courbe en J explique pourquoi ce creux est normal, attendu, et comment le traverser sereinement.