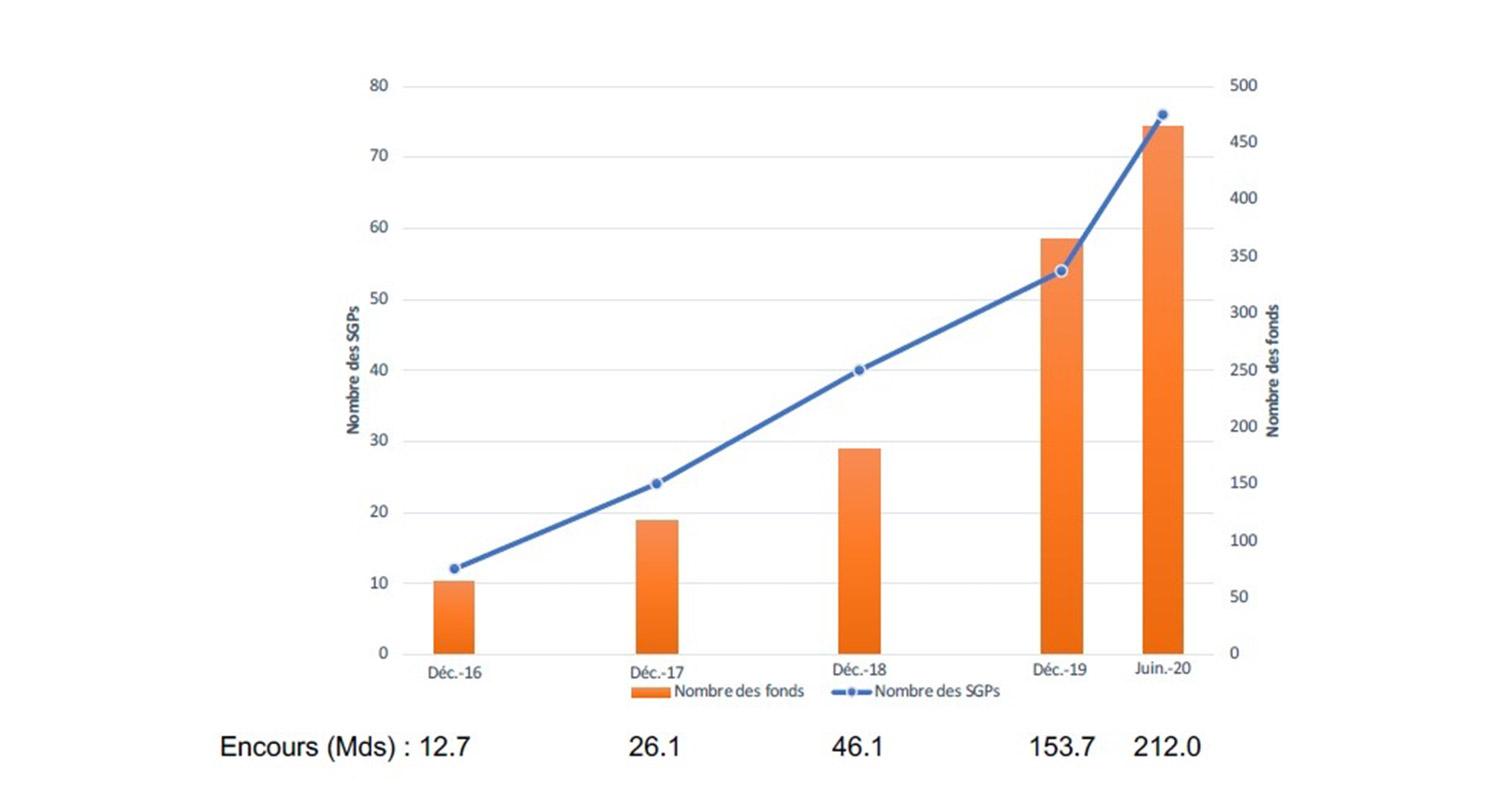

Ces fonds labellisés suscitent l’intérêt des investisseurs. Cet intérêt se traduit directement en croissance des encours.

Source : Etude de l’évolution du label ISR public français et des fonds labellisés, FIR et Ecole Polytechnique.

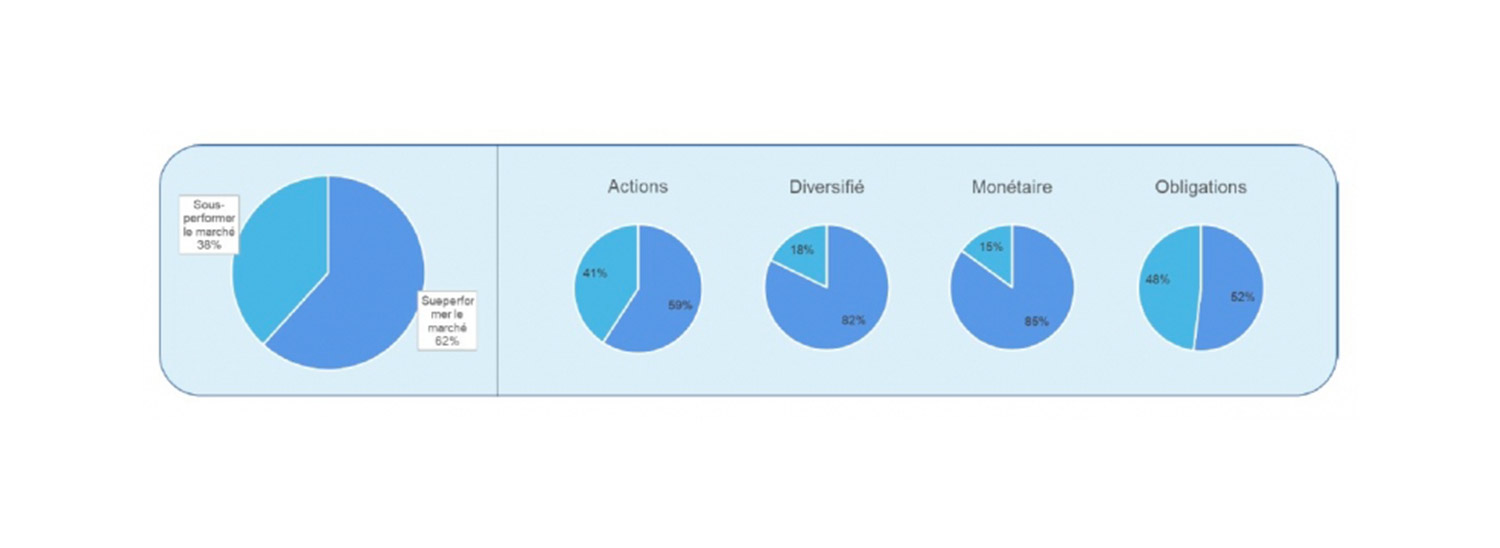

Source : Etude de l’évolution du label ISR public français et des fonds labellisés, FIR et Ecole Polytechnique.La question qui nous est régulièrement posée est de savoir si l’investissement sur la base de critères ESG se fait au détriment de la performance.

Comparatif par type de fonds

La même étude a dressé un comparatif par type de fonds. Les performances restent comparables à celles des fonds ISG, tout comme leur volatilité. A noter que l’historique de référence est relativement limité avec 5 à 6 ans de performance disponible et la méthode retenue pour comparer les performances n’est pas explicitée. Ces fonds, évidemment accessibles en comptes titres, sont majoritairement accessibles au PEA et à l’assurance vie.

Ces fonds, évidemment accessibles en comptes titres, sont majoritairement accessibles au PEA et à l’assurance vie.

Qu’en est-il pour les partenaires assurance vie que nous avons sélectionnés ?

Sur ces contrats, on peut trouver jusqu’à 225 fonds ISR, soit près de la moitié des fonds existants.En conclusion, la performance est au rendez-vous et l’offre pléthorique notamment au sein des contrats d’assurance vie. Même si la diversité des stratégies (long only) et la représentation géographique (fonds essentiellement investis en Europe ou Monde) ne permettent pas toute la diversification que les fonds non ISR permettraient, ils trouveront toute leur place dans un portefeuille diversifié.

- Patrimoine

Gestion de patrimoine : la stratégie avant le produit

Gestion de patrimoine : la stratégie avant le produitBeaucoup réduisent la gestion de patrimoine au choix d'un placement. Le vrai métier commence avant : bilan, stratégie fiscale et successorale, puis pilotage dans la durée. Découvrez les coulisses d'un accompagnement patrimonial construit.

- Succession

Pacte Dutreil 2026 et professions de santé

Pacte Dutreil 2026 et professions de santéLoi de finances 2026 : le Pacte Dutreil se durcit (engagement porté à six ans, assiette recentrée) et crée un piège pour les héritiers non praticiens d'une SEL. Ce qui change pour les professions de santé qui préparent leur transmission.

- Expatrié

Loi de finances 2026 : ce qui change pour les non-résidents

Loi de finances 2026 : ce qui change pour les non-résidentsBarème revalorisé, seuil du taux minimum à 29 579 €, retenue à la source ajustée : la loi de finances 2026 précise la fiscalité des revenus de source française des non-résidents. Ce qui change et les leviers à activer.

- Entreprise

Trésorerie de holding : comment allouer ses liquidités

Trésorerie de holding : comment allouer ses liquiditésDividendes, produit de cession, excédents : la trésorerie d'une holding dort souvent sur le compte courant. Voici comment l'allouer entre sécurité, rendement et long terme, en tenant compte de sa fiscalité à l'IS.