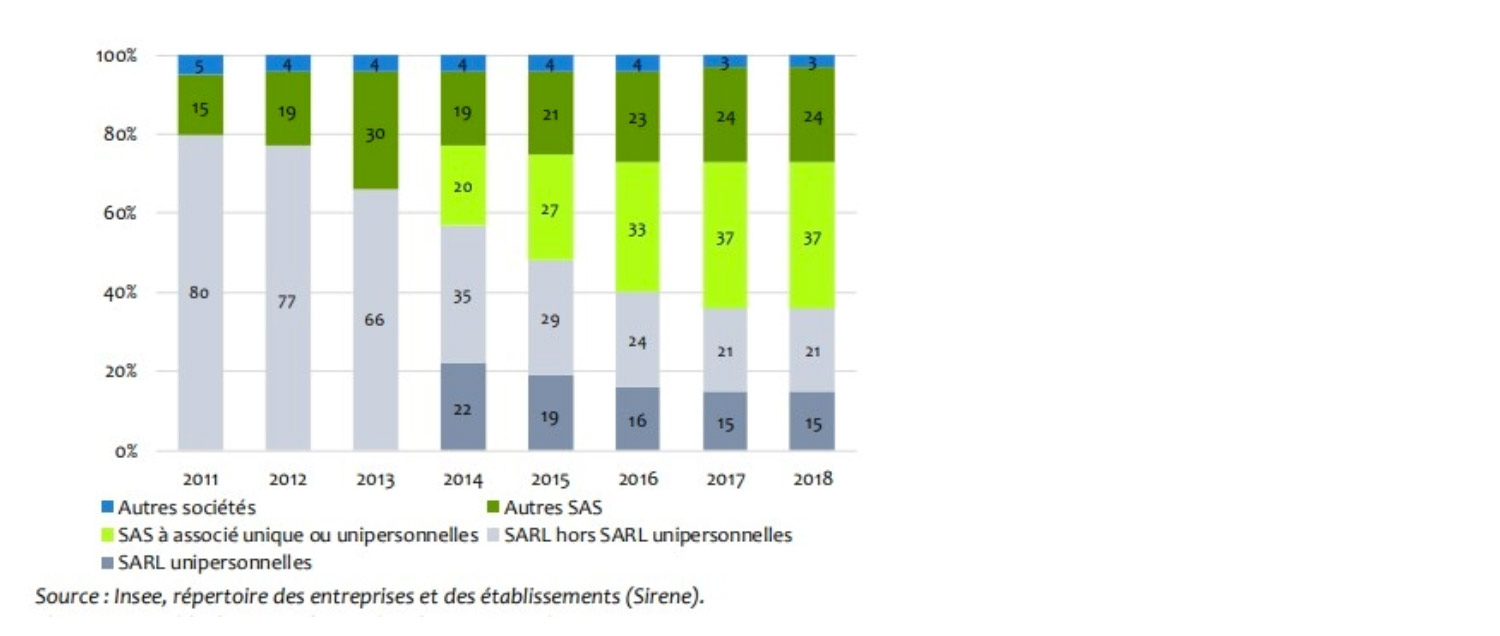

Depuis, le nombre de créations ou de transformation de SARL en SAS a explosé, la SAS permettant ce que la SARL ne permettait plus, le versement de dividendes sans charges sociales.

Le gouvernement a commandé un rapport au HAUT CONSEIL DU FINANCEMENT DE LA PROTECTION SOCIALE, sur la protection sociale des indépendants.

Le gouvernement a commandé un rapport au HAUT CONSEIL DU FINANCEMENT DE LA PROTECTION SOCIALE, sur la protection sociale des indépendants.Celui-ci, publié récemment sur le site de la sécurité sociale (et disponible ici), traite des différents aspects de la protection sociale des indépendants, avec un objectif louable.

Cependant, la recommandation n°6 de ce rapport est on ne peut plus claire :

Recommandation n°6 : étendre les dispositions « anti-abus » applicables depuis 2013 aux gérants majoritaires de SARL à l’ensemble des dirigeants de sociétés.

A noter que cette recommandation reprend celle déjà présentée dans le rapport de l’IGAS IGF en 2016.

Le sujet est bien d’actualité. Et l’alignement des cotisations, s’il se fait, se fera par le haut.

Avec le coût induit par la crise sanitaire actuelle sur les finances publiques, une dette publique qui avoisine 130% du PIB et un déficit de la sécurité sociale à 52Md€ en juin, on peut raisonnablement s’attendre à ce que les dividendes de SAS soient assujettis aux cotisations sociales.

Pour les dirigeants qui auraient fait le choix de la SAS pour des raisons fiscales, la question peut se poser de passer en SARL et de voir leur rémunération (hors dividendes) supporter un niveau de charges bien inférieur à celui du président de SAS. Ils en profiteront aussi pour mieux préparer leur retraite.

Nous sommes à votre disposition pour voir si un changement de statut est approprié à votre situation.

- Patrimoine

Gestion de patrimoine : la stratégie avant le produit

Gestion de patrimoine : la stratégie avant le produitBeaucoup réduisent la gestion de patrimoine au choix d'un placement. Le vrai métier commence avant : bilan, stratégie fiscale et successorale, puis pilotage dans la durée. Découvrez les coulisses d'un accompagnement patrimonial construit.

- Succession

Pacte Dutreil 2026 et professions de santé

Pacte Dutreil 2026 et professions de santéLoi de finances 2026 : le Pacte Dutreil se durcit (engagement porté à six ans, assiette recentrée) et crée un piège pour les héritiers non praticiens d'une SEL. Ce qui change pour les professions de santé qui préparent leur transmission.

- Expatrié

Loi de finances 2026 : ce qui change pour les non-résidents

Loi de finances 2026 : ce qui change pour les non-résidentsBarème revalorisé, seuil du taux minimum à 29 579 €, retenue à la source ajustée : la loi de finances 2026 précise la fiscalité des revenus de source française des non-résidents. Ce qui change et les leviers à activer.

- Entreprise

Trésorerie de holding : comment allouer ses liquidités

Trésorerie de holding : comment allouer ses liquiditésDividendes, produit de cession, excédents : la trésorerie d'une holding dort souvent sur le compte courant. Voici comment l'allouer entre sécurité, rendement et long terme, en tenant compte de sa fiscalité à l'IS.