- Ce que la recherche dit de nous

- Les quatre biais qui coûtent le plus cher

- Ce que l'attentisme coûte réellement

- Le verdict de vingt ans de données réelles

- Trois situations dans lesquelles vous vous reconnaîtrez peut-être

- Ce qui fonctionne pour s'en affranchir

- Le rôle d'un CGP indépendant dans ce contexte

- En résumé

Psychologie de l'investisseur : ces biais cognitifs qui coûtent plus cher qu'une mauvaise allocation

Vous avez de l'argent à investir. Vous le savez. Vous le répétez depuis quelques mois, parfois depuis quelques années. Et pourtant, quelque chose vous retient. L'actualité est trop incertaine. Les marchés sont trop hauts. Ou trop bas. Ou trop volatils. Il vaut mieux attendre. L'environnement actuel avec la guerre en Iran, l'instabilité politique qui en découle, le prix du pétrole qui s'enflamme, en est un bon exemple.

Ce raisonnement vous est familier ? Il l'est à la quasi-totalité des investisseurs que nous rencontrons en cabinet. Et il a un coût. Un coût réel, chiffrable, que cet article vous propose de mettre en face de vous, sans jugement, mais avec précision.

Ce que la recherche dit de nous

En 1979, les psychologues Daniel Kahneman et Amos Tversky publient une étude fondatrice qui révolutionne l'économie : la Prospect Theory. Leur conclusion principale tient en une phrase : une perte est ressentie deux fois plus intensément qu'un gain équivalent.

Ce déséquilibre, répliqué dans des centaines d'études depuis, explique une part massive des erreurs d'investissement. Non pas les erreurs de stratégie. Non pas les mauvais choix de produits. Les erreurs de comportement, celles que nous commettons au moment de décider, sous l'emprise de l'émotion du moment.

Daniel Kahneman a reçu le prix Nobel d'économie en 2002 pour ces travaux. Richard Thaler, dont les recherches sur la comptabilité mentale complètent ce cadre théorique, l'a reçu en 2017. La finance comportementale n'est pas une théorie marginale. C'est le consensus scientifique sur la façon dont les êtres humains prennent réellement leurs décisions financières.

Les quatre biais qui coûtent le plus cher

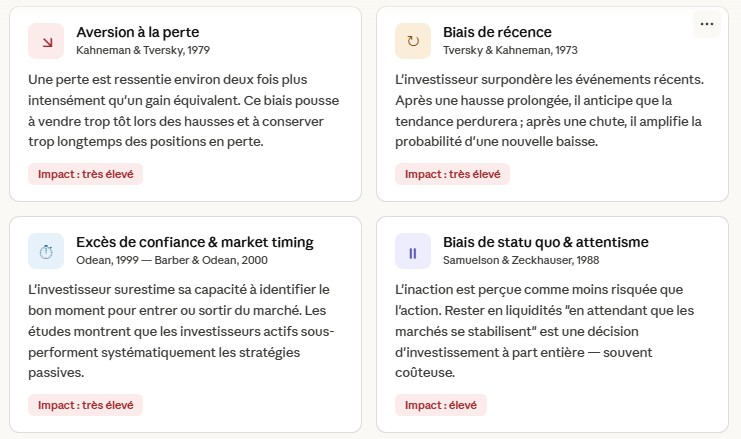

1. L'aversion à la perte

C'est le biais fondateur. Perdre 10 000 euros génère une souffrance psychologique deux fois supérieure au plaisir de gagner 10 000 euros. Appliqué à un portefeuille, cela produit deux comportements symétriquement coûteux.

Le premier : on vend trop tôt ce qui monte, par peur de « tout perdre ». On cristallise un gain modeste et on rate la suite de la hausse.

Le second : on conserve trop longtemps ce qui baisse, par refus d'admettre une erreur. On « attend le retour à zéro » — un niveau arbitraire qui n'a aucune signification pour le marché, mais qui a une signification psychologique immense pour nous.

Barber et Odean ont mesuré ce phénomène sur 66 000 comptes de courtage entre 1991 et 1996 : les actions vendues par les investisseurs surperformaient de 3,4 points par an celles qu'ils conservaient. Ils vendaient les bonnes lignes et gardaient les mauvaises, quasi-systématiquement.

2. Le biais de récence

Votre cerveau surpondère ce qu'il a vécu récemment. Après trois ans de hausse, vous anticipez que la hausse va continuer. Après un krach brutal, vous êtes convaincu que la prochaine baisse est imminente.

C'est ce biais qui pousse à acheter en haut de cycle — quand les valorisations sont les plus élevées et l'optimisme ambiant le plus fort — et à rester liquide après une correction au moment précis où les marchés ont déjà intégré le choc.

Tout le monde a vu ce mécanisme à l'œuvre en 2020–2021. La panique de mars 2020 a poussé de nombreux investisseurs à sortir du marché. Le rebond fulgurant des semaines suivantes les a laissés sur le bord de la route.

3. L'excès de confiance et le mythe du market timing

Terrance Odean (1999) a analysé 10 000 comptes de courtage avec une conclusion claire : les investisseurs qui tradent le plus sous-performent systématiquement ceux qui tradent le moins. La suite de l'étude avec Brad Barber (2000) précise : les investisseurs les plus actifs obtiennent une performance nette inférieure de 6,5 points par an à la moyenne, après frais de transaction.

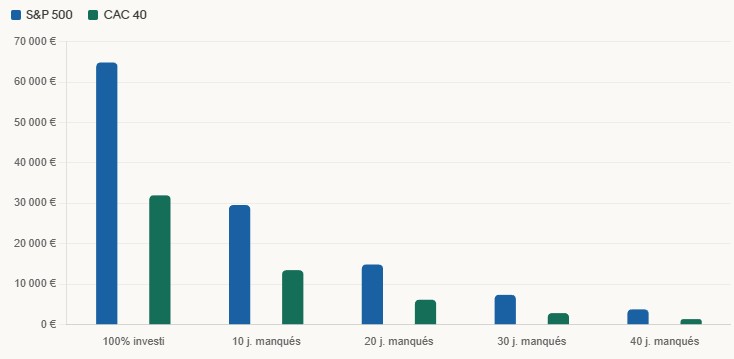

L'intuition qu'on peut identifier « le bon moment » pour entrer ou sortir des marchés est l'une des plus répandues — et l'une des plus coûteuses. Non seulement parce que le timing parfait est impossible, mais parce que la performance annuelle se concentre sur un nombre infime de séances.

Sur le S&P 500 entre 2004 et 2023, 10 000 dollars investis et maintenus en permanence deviennent environ 64 800 dollars. Manquez les dix meilleures séances de cette période — dix jours sur environ 5 000 — et votre capital tombe à 29 600 dollars. Manquez vingt séances : 14 900 dollars. Ces séances surviennent presque toujours en période de forte volatilité, dans les premières semaines qui suivent un creux. C'est-à-dire précisément quand l'investisseur inquiet est le plus tenté d'être sorti du marché.

4. Le biais de statu quo et l'attentisme

Formalisé par Samuelson et Zeckhauser en 1988, ce biais traduit notre tendance à percevoir l'inaction comme neutre et sans risque. « Rester en liquidités en attendant que les marchés se stabilisent » ne semble pas être une décision. C'en est une, et elle a un coût réel.

Ce coût est d'autant plus insidieux qu'il n'apparaît sur aucun relevé de compte. Il n'y a pas de ligne « manque à gagner lié à l'attentisme ». L'argent qui n'a pas travaillé ne laisse pas de trace visible, seulement un capital final moins élevé, une retraite moins confortable, une transmission moins optimisée.

Ce que l'attentisme coûte réellement

Prenons un exemple concret. Un chef d'entreprise dispose en 2008 de 50 000 euros à investir. Face à la crise financière, il préfère attendre. Les années passent. Il y a eu la crise des dettes souveraines en 2011, les turbulences de 2015–2016, le krach COVID de 2020, la correction de 2022. À chaque fois, une bonne raison de différer. En 2024, son capital est resté en liquidités rémunérées.

L'investisseur resté discipliné voit son capital approcher 190 000 à 200 000 euros en 2024. L'attentiste dispose d'environ 62 000 à 65 000 euros. La différence, plus de 130 000 euros, représente seize ans d'inaction. Pas une mauvaise stratégie : l'absence de stratégie.

Le verdict de vingt ans de données réelles

L'étude DALBAR (Quantitative Analysis of Investor Behavior, publiée annuellement depuis 1994) mesure chaque année l'écart entre la performance des indices et la performance réelle des investisseurs individuels. Sur la période 2001–2021 :

- Le S&P 500 délivre environ 7,5 % par an

- La performance annualisée moyenne de l'investisseur individuel dans les fonds actions : environ 3,6 % par an

- Un écart de près de 4 points, attribuable à quasi-totalité au comportement — entrées trop tardives, sorties précipitées, arbitrages émotionnels répétés

Sur 100 000 euros investis vingt ans, cet écart représente entre 130 000 et 150 000 euros de patrimoine non constitué. Ce n'est pas le coût d'une mauvaise allocation. C'est le coût pur du comportement émotionnel.

Trois situations dans lesquelles vous vous reconnaîtrez peut-être

Le dirigeant qui « attend la visibilité »

Il a 200 000 euros en compte courant depuis la cession d'une filiale en 2022. Les marchés ont baissé. Puis remonté. Puis le contexte géopolitique s'est tendu. Il attend toujours. Sa trésorerie perd du pouvoir d'achat en termes réels pendant que ses confrères reconstituent un patrimoine financier diversifié.

Le cadre supérieur qui a vendu en mars 2020

Il avait 300 000 euros en assurance-vie multi-supports, bien investis. La pandémie l'a convaincu de tout arbitrer vers le fonds euros « le temps que ça se passe ». Il est rentré sur les marchés fin 2020, après avoir raté l'essentiel du rebond. En 2022, les marchés ont corrigé — il a de nouveau hésité. Son portefeuille accuse aujourd'hui un retard significatif sur son allocation initiale, sans aucune raison fondamentale.

L'héritier qui ne veut « pas prendre de risque avec cet argent »

Il a reçu 400 000 euros en 2018. Cet argent est « différent », c'est celui de ses parents. Il ne veut pas le perdre. Il est en fonds euros à 100 % depuis six ans, ce qui représente en termes réels une perte de pouvoir d'achat non négligeable sur la période, sans compter le manque à gagner d'une allocation équilibrée orientée vers le développement du patrimoine.

Ces trois profils sont réels. Ils sont communs. Et dans les trois cas, ce n'est pas l'absence de connaissance financière qui est en cause. C'est la psychologie.

Ce qui fonctionne pour s'en affranchir

Les versements programmés

La méthode la plus efficace pour contourner l'aversion à la perte et le biais de récence : supprimer la décision de timing. Les versements réguliers, mensuels ou trimestriels, permettent d'investir indépendamment des conditions de marché, de lisser le prix de revient et de ne jamais avoir à répondre à la question « est-ce le bon moment ? ». Cette question n'a pas de bonne réponse. Il vaut mieux ne pas avoir à se la poser.

L'allocation cible et les règles de rééquilibrage

Définir à l'avance une allocation cible (par exemple 60 % actions, 25 % obligations, 15 % immobilier) et des règles de rééquilibrage explicites transforme une décision émotionnelle en décision mécanique. Le rééquilibrage annuel force à vendre ce qui a monté et acheter ce qui a baissé. C'est exactement le comportement rationnel que les biais empêchent d'adopter spontanément. Des études de Vanguard et T. Rowe Price confirment que cette discipline améliore le ratio rendement/risque sur longue période.

L'accompagnement comportemental structuré

Vanguard a publié en 2019 une étude (Advisor's Alpha) qui quantifie la valeur ajoutée d'un conseiller. Leur conclusion : environ 1,5 % de performance annuelle supplémentaire est attribuable au seul « behavioral coaching », l'accompagnement comportemental du client. Pas à la sélection de produits. Pas à l'allocation. Au comportement.

Concrètement, cela signifie :

- une politique d'investissement formalisée par écrit avant que les marchés ne génèrent de l'émotion

- un protocole de décision défini à froid

- un interlocuteur capable de distinguer un bruit de marché d'un signal réel qui justifie une révision de stratégie

Le rôle d'un CGP indépendant dans ce contexte

Un conseiller en gestion de patrimoine joue ici un rôle qui dépasse largement la sélection de supports. Il est un architecte de décision et un garde-fou comportemental.

Sa mission commence par un bilan patrimonial et fiscal complet, qui intègre non seulement la situation financière, mais aussi le rapport affectif au risque et les expériences passées d'investissement. C'est à partir de ce diagnostic que la stratégie d'investissement financier est construite, avec une allocation adaptée, des règles de gestion explicites et un cadre de décision prévu pour résister aux émotions.

Pour les dirigeants et chefs d'entreprise, les biais prennent des formes spécifiques : excès de confiance lié à la maîtrise de leur secteur, concentration excessive sur l'outil professionnel, réticence à déléguer la gestion financière. Une approche dédiée est nécessaire. L'indépendance vis-à-vis des établissements bancaires et assureurs garantit que la recommandation est motivée uniquement par l'intérêt patrimonial du client.

Sur le plan de l'optimisation fiscale, les arbitrages émotionnels ont des conséquences concrètes : plus-values imposables non planifiées, incohérences dans le traitement des enveloppes, remise en cause de stratégies construites sur le long terme. La stabilité comportementale est une condition de l'efficacité fiscale.

Enfin, dans le cadre de la préparation à la retraite, l'horizon long est précisément celui qui rend les biais de court terme les plus coûteux. Un épargnant qui sort du marché à chaque correction majeure sur vingt ans rate systématiquement les rebonds qui font la performance.

En résumé

Les biais cognitifs ne sont pas des défauts de caractère. Ils sont inscrits dans notre architecture neurologique — Kahneman l'a démontré, les neurosciences l'ont confirmé. Ils concernent les investisseurs novices comme les professionnels, les petits patrimoines comme les grandes fortunes.

Ce qui les distingue, c'est la méthode mise en place pour les contenir. Versements programmés, allocation cible, règles de rééquilibrage, accompagnement structuré : ces outils ne suppriment pas les émotions, mais ils construisent un cadre dans lequel les émotions ne dictent plus les décisions.

Si vous vous reconnaissez dans l'une des situations décrites, la première étape est souvent la plus simple : mettre à plat votre situation, identifier vos biais réels et construire une stratégie qui en tient compte. C'est précisément l'objet d'un premier entretien patrimonial. N'hésitez pas à nous contacter.

- Capital / épargne

La courbe en J en private equity : comprendre les premières années

La courbe en J en private equity : comprendre les premières annéesUne valorisation négative les premières années inquiète à tort de nombreux investisseurs en private equity. La courbe en J explique pourquoi ce creux est normal, attendu, et comment le traverser sereinement.

- Entreprise

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autres

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autresTrès demandée par les praticiens en SEL, la SPFPL est aussi mal comprise. Ce qu'elle permet, ce qu'elle ne permet pas, et les conditions d'un montage solide face à l'URSSAF et au fisc.

- Fiscalité

FCPI ou JEI : défiscaliser le non coté en 2026

FCPI ou JEI : défiscaliser le non coté en 2026Depuis 2026, le FCPI classique ne réduit plus l'impôt. L'avantage se recentre sur la jeune entreprise innovante (JEI) : voie directe déjà ouverte, voie par les fonds encore suspendue. Ce qui change vraiment pour les foyers fortement fiscalisés.

- Expatrié

Investir depuis l'étranger : trois solutions patrimoniales pour expatriés

Investir depuis l'étranger : trois solutions patrimoniales pour expatriésSCPI européenne, nue-propriété de SCPI, assurance-vie luxembourgeoise : trois leviers pour investir et diversifier depuis l'étranger en maîtrisant la fiscalité de source française. Comment les combiner selon votre projet.