Les outils pour simuler votre retraite à votre disposition

www.lassuranceretraite.fr vous permet de simuler le montant de votre retraite, de consulter votre relevé de carrière, de simuler le cout d’un rachat de trimestres et de déclencher vos droits à retraite.Sur le site www.info-retraite.fr vous trouverez des informations similaires avec en plus un onglet intitulé « Mon épargne retraite ». Cette fonctionnalité vous permet de retrouver tous les contrats retraites que vous ou votre entreprise aurait souscrit, notamment les contrats Madelin, article 83, PERP, PER, PERCO.

Dans certaines branches d’activité la mise en place d’un article 83 est obligatoire et fixée par la convention collective. Ces avantages sont rarement mis en avant lors de l’embauche. Avec la digitalisation des services, le salarié est généralement au courant de ce qu’il détient dans son entreprise actuelle. Mais qu’en est-il des précédentes entreprises dans lesquelles il a travaillé ?

La mise en place d’un PER (Plan d’Epargne Retraite) permet de centraliser tous vos dispositifs retraite passés et d’assurer une meilleure estimation de votre retraite future.

En effet, avant de considérer un rachat de trimestres, il est essentiel de faire un bon état des lieux des dispositifs retraites dont vous disposez et d’estimer votre retraite future sur cette base.

Hors régime spéciaux et cas particuliers (carrière longue, pénibilité, handicap…), l’âge minimal de départ à la retraite est fixé depuis la réforme des retraites à 64 ans.

Pour bénéficier d’une pension retraite à taux plein, il faut avoir cotisé un nombre minimal de trimestres (de 166 à 172) dépendant de votre année de naissance (1955 à 1968 et après).

A 67 ans, vous pourrez prendre votre retraite à taux plein indépendamment de votre durée de cotisation.

S’il vous manque des trimestres et que vous souhaitez partir avant 67 ans, alors le rachat de trimestres peut être une solution.

Nous traiterons du cas des salariés du privé et des Travailleurs Non Salariés (TNS). Nous retenons les grandes lignes de ces mécanismes. De nombreuses spécificités et conditions d’application sont à prendre en compte.

Calcul de la pension de retraite : le cas des salariés du privé

La retraite de base est calculée selon la formule suivante :- Le Salaire Annuel Moyen (SAM) est basé sur les 25 meilleures années et ne peut être supérieur au PASS de l’année.

- Taux = 50% - (Trimestres manquants x 0,625). On parle alors de décote.

- Coefficient de proratisation : (Trimestres validés / Trimestres à valider)

La retraite complémentaire est gérée par l’Agirc-Arrco. C’est un régime par points. Pour connaitre votre retraite complémentaire, il suffit de multiplier le nombre de points accumulés par la valeur du point au moment de votre départ en retraite.

Calcul de la pension de retraite : le cas des artisans, commerçants et industriels

Le calcul de la retraite de base s’apparente à celui des salariés du privé.La retraite complémentaire est calculée sur le même système de points que pour les salariés du privé.

Rachat de trimestres : mise en pratique pour les salariés du privé

L’approche est similaire pour les artisans et commerçants.Quel périmètre pour le rachat?

Le rachat d’un trimestre peut porter :- Sur le taux et la durée : Diminution de la décote pour trimestres manquants et réduction de l’effet de minoration du taux.

A noter qu’aucun de ces mécanismes n’améliore le Salaire Annuel Moyen.

Sous conditions, il est possible de racheter jusqu’à 12 trimestres pour :

• Les années incomplètes pour lesquelles moins de 4 trimestres de cotisation ont été validés,

• Les périodes d'activité salariée exercées hors de France.

Modalités de calcul du coût de rachat d'un trimestre

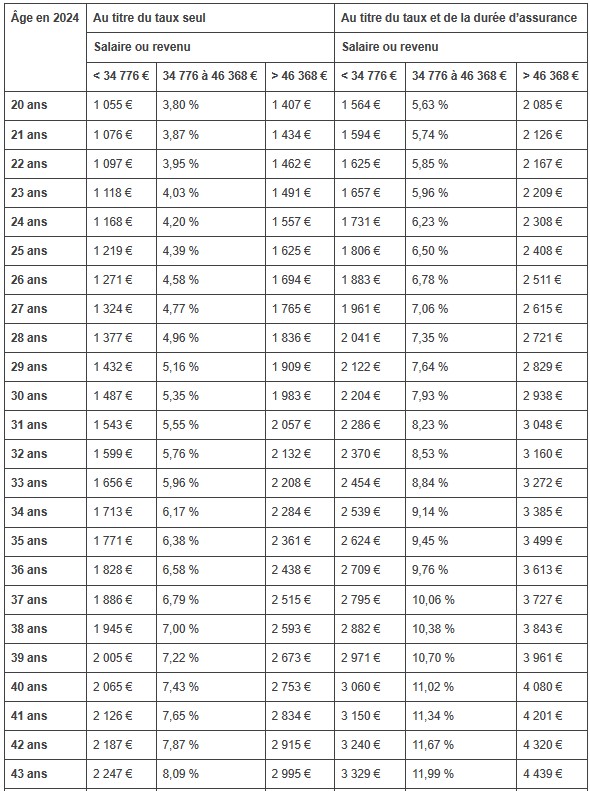

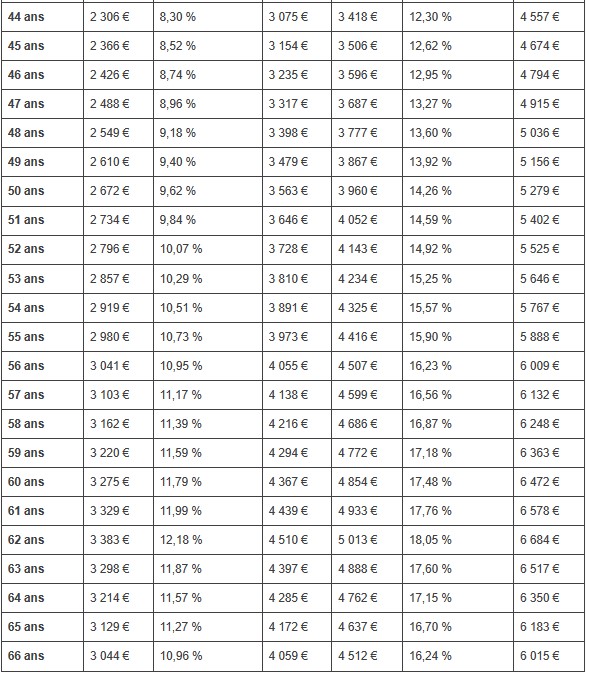

Le calcul du coût d’un trimestre est aisé. Il est déterminé à partir d’un barème fourni par la CNAV, pour le rachat au titre du taux seul et au titre du taux et de la durée d’assurance.3 tranches de rémunération sont distinguées :

- Compris en 75 et 100% du PASS,

- Supérieur à 100% du PASS.

Le coût varie également en fonction de l’âge à la date du rachat. Il varie de 1055€ pour un individu de 20 ans ne rachetant que le taux, à 6015€ pour un individu de 66 ans rachetant le taux et la durée. A noter que le coût du rachat culmine à 63 ans (6517€).

Vous trouverez en annexe à cet article, le barème par âge et rémunération.

Le coût du rachat est déductible du revenu imposable, sur 1 ou 3 ans pour un rachat inférieur ou égal à 8 trimestres et sur 1, 3 ou 5 ans au-delà.

Rachat de trimestres pour études supérieures

Le calcul est le même que précédemment. Cependant vous bénéficiez d’une réduction sur le coût global du rachat dans la limite de 4 trimestres rachetés. La réduction applicable s'élève à :• 1 000 € par trimestre pour augmenter le taux et la durée.

Le rachat doit se faire dans les 10 ans qui suivent la fin de vos études.

Cette réduction s’applique également sous conditions aux apprentis et aux assistants maternels.

Exemple de calcul du coût de rachat de trimestres :

Vous avez 54 ans et il vous manquera 3 trimestres pour prendre votre retraite à taux plein à 64 ans. Vous souhaitez racheter le taux et la durée pour maximiser votre pension de retraite.Votre salaire moyen des 3 dernières années est de 80 000€. Il vous en coutera (5 767€x3) soit 17 301€ pour racheter les 3 trimestres manquants.

Vous êtes par ailleurs dans une tranche marginale à 41%. En déduisant cette dépense sur 3 ans, vous économiserez 41%x17 301€ d’impôts sur le revenu, soit 7 093€. Le coût réel de votre rachat de trimestres ressort alors à 10 207€.

Est-ce un bon investissement ?

Le bénéfice d’un rachat de trimestres

Beaucoup de simulateurs en ligne, y compris ceux des organismes publics, vous permettent de calculer le coût d’un rachat de trimestres mais aucun ne vous fournit l’impact sur votre future pension de retraite.Qui se lancerait dans un investissement sans qu’on lui donne la moindre indication de sa rentabilité ? Personne… On ne peut alors s’étonner du peu de succès de cette option.

Pour calculer le bénéfice d'un rachat de trimestres, il faut disposer d’un outil de simulation spécifique qui intègre déjà la possibilité de racheter des trimestres, qui intégrera à la fois le calcul de la pension de base mais aussi celui de la retraite complémentaire. En effet en rachetant des trimestres pour obtenir une retraite à taux plein, cela peut aussi impacter la décote appliquée sur la retraite complémentaire.

Chaque simulation est un cas particulier et il n’est pas possible de tirer une conclusion générale sur l’opportunité de racheter des trimestres.

Pour déterminer s’il est opportun de racheter des trimestres, plusieurs réflexions doivent être conduite :

- La deuxième porte sur la génétique : si vos parents ou grands-parents sont encore en vie à 95 ans, cela peut jouer en votre faveur.

- Enfin il faut voir quelle sont vos alternatives pour notamment l’investissement de ces sommes, d'un point de vue performance, risques associés et fiscalité.

Comme l’indique le barème fourni par la CNAV, plus on rachète tôt, plus le coût de rachat du trimestre est faible. Cela implique t’il qu’il est préférable de racheter dès que possible ?

Pas nécessairement car il est difficile de savoir ce que sera le système de retraite dans 20, 30 ou 40 ans. Par ailleurs les sommes mobilisées pour le rachat ne sont plus disponibles pendant une longue période.

Vous souhaitez faire un point sur votre retraite, anticiper les actions à mener, n’hésitez pas à nous solliciter.

Barème 2024 Rachat de trimestres

- Patrimoine

Gestion de patrimoine : la stratégie avant le produit

Gestion de patrimoine : la stratégie avant le produitBeaucoup réduisent la gestion de patrimoine au choix d'un placement. Le vrai métier commence avant : bilan, stratégie fiscale et successorale, puis pilotage dans la durée. Découvrez les coulisses d'un accompagnement patrimonial construit.

- Succession

Pacte Dutreil 2026 et professions de santé

Pacte Dutreil 2026 et professions de santéLoi de finances 2026 : le Pacte Dutreil se durcit (engagement porté à six ans, assiette recentrée) et crée un piège pour les héritiers non praticiens d'une SEL. Ce qui change pour les professions de santé qui préparent leur transmission.

- Expatrié

Loi de finances 2026 : ce qui change pour les non-résidents

Loi de finances 2026 : ce qui change pour les non-résidentsBarème revalorisé, seuil du taux minimum à 29 579 €, retenue à la source ajustée : la loi de finances 2026 précise la fiscalité des revenus de source française des non-résidents. Ce qui change et les leviers à activer.

- Entreprise

Trésorerie de holding : comment allouer ses liquidités

Trésorerie de holding : comment allouer ses liquiditésDividendes, produit de cession, excédents : la trésorerie d'une holding dort souvent sur le compte courant. Voici comment l'allouer entre sécurité, rendement et long terme, en tenant compte de sa fiscalité à l'IS.