Ces mécanismes visent à partager avec les salariés la création de valeur de l’entreprise, soit au travers d’un partage du résultat de l’entreprise soit au travers du versement d’une rémunération complémentaire sur la base de la réalisation d’objectifs.

Ces compléments de rémunération basés sur des éléments indiscutables et une formule disponible à tous contribuent à fidéliser les salariés.

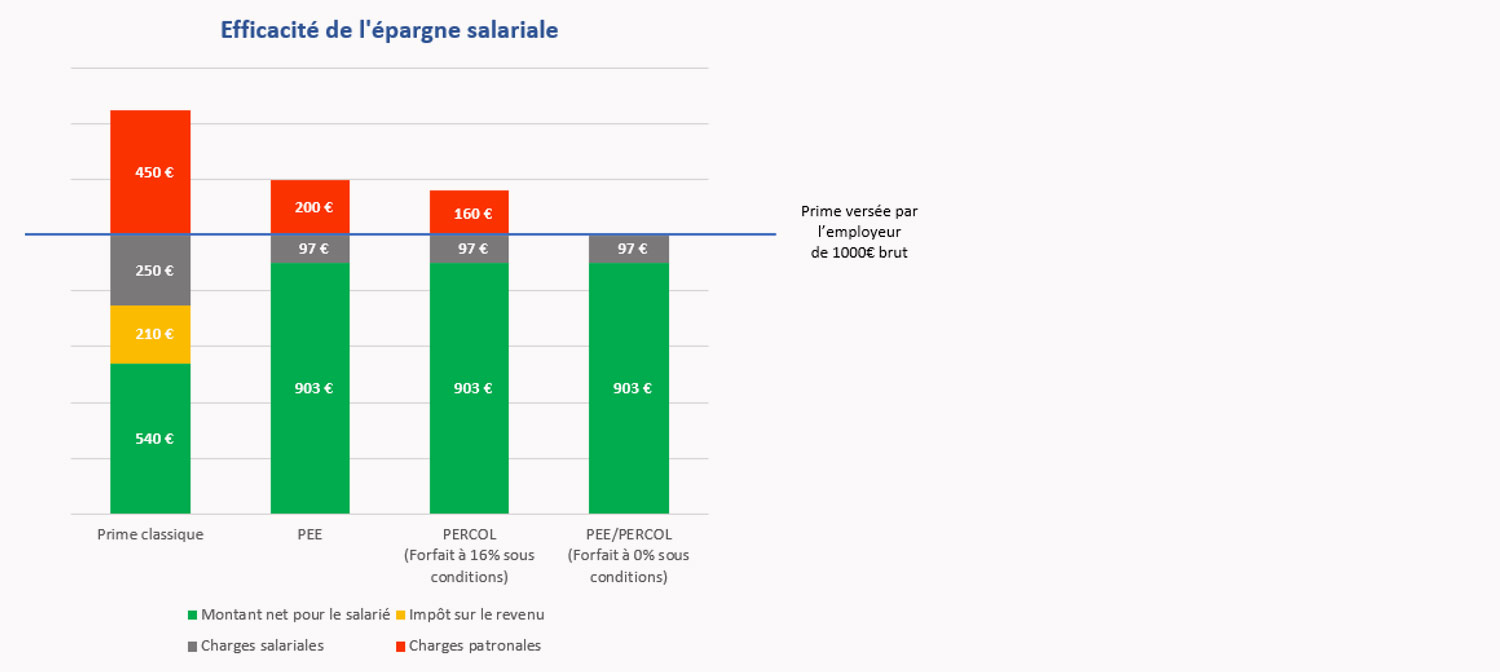

L’efficience fiscale est au cœur du succès de ces mécanismes, comme le souligne l’exemple ci-dessous.

I - La participation :

Elle permet de redistribuer une partie du bénéfice de l’entreprise aux salariés (et dirigeants).a) Les conditions de la mise en place de l’accord

Elle passe par un accord au sein de l’entreprise, le plus souvent avec les représentants des organisations syndicales présentes dans l’entreprise ou avec le comité d’entreprise quand il existe.Pour les entreprises de moins de 50 salariés, en cas d’absence d’accord ou par choix, l’entreprise peut mettre en place unilatéralement un accord de participation sur la base des dispositions légales (notamment par le biais d’une formule légale de constitution de la réserve de participation).

L’accord de participation peut être conclu pour une durée déterminée ou indéterminée.

b) Les bénéficiaires

La participation a nécessairement un caractère collectif. A l’exception d’une durée minimale d’ancienneté dans l’entreprise, tous les salariés peuvent en bénéficier.Les dirigeants peuvent également en bénéficier sous certaines conditions[1].

c) Calcul du montant de la réserve de participation

La réserve spéciale de participation ou RSP est calculée à partir d’une formule légale, à savoir :La RSP présente nécessairement un caractère aléatoire en ce qu’il n’est pas possible de connaitre son montant à l’avance. A noter que la RSP ne peut être négative. Elle peut être complétée, à l’initiative de l’entreprise, d’un supplément de participation.

Il est possible de déroger à cette formule en offrant aux salariés une formule plus favorable. Celle doit respecter deux conditions. Le résultat obtenu doit être :

• Et au plus égal à l’un des plafonds suivants, choisi par les parties signataires :

· Le bénéfice net comptable diminué de 5 % des capitaux propres ;

· Le bénéfice net fiscal diminué de 5 % des capitaux propres ;

· La moitié du bénéfice net fiscal.

d) L’attribution de la RSP à ses bénéficiaires

Elle peut se faire soit de façon uniforme, soit au prorata de la rémunération de chaque salarié, soit selon sa durée de présence, soit à l’aide d’une combinaison de ces critères.Par exemple l’attribution peut se faire à 60% proportionnellement au salaire, 30% de façon uniforme, et 20% au prorata du temps de présence.

La prise en compte de la rémunération du salarié est plafonnée à 3 fois le plafond annuel de la sécurité sociale, soit 123 408€ pour 2022. Par ailleurs, la participation reçue individuellement par chaque bénéficiaire ne peut excéder 3/4 du plafond annuel de la sécurité sociale, soit 30 852€ en 2022.

Pour le chef d’entreprise non titulaire d’un contrat de travail, (pour les entreprises de moins de 50 salariés), la rémunération de référence du dirigeant est plafonnée au salaire le plus élevé au sein de l’entreprise.

e) Disponibilité des fonds

Le salarié peut disposer immédiatement de la somme qui lui a été attribuée, sous réserve d’en faire la demande dans les 15 jours suivant la date à laquelle il a été informé de sa participation.A défaut, cette somme sera bloquée 5 ans (8 ans si l’accord de participation est instauré en l’absence d’accord, et jusqu’à la retraite si la somme est versée sur un PERCOL ou un autre plan retraite entreprise).

La mise en place d’un accord de participation s’accompagne obligatoirement de la mise en place au sein de l’entreprise d’un Plan d’Epargne Entreprise (PEE) ou d’un Plan d’Epargne Inter-Entreprise (PEI)[3].

Au-delà des atouts du PEE, tels que présentés dans un autre article, il permet au salarié de bénéficier d’un récipient pour l’intégralité de sa participation s’il le souhaite.

En l’absence de choix du salarié sur l’affectation de sa participation, les dispositions prévues par l’accord s’appliqueront. Notamment si l’entreprise dispose d’un PERCOL, 50% de la somme sera automatiquement versée sur son plan retraite (et donc bloqué jusqu’à la retraite), le reste sera affecté en ligne avec les dispositions prévues par l’accord de participation.

La participation versée sur un PEE est disponible après 5 ans (8 ans en cas d’accord instauré d’autorité). Le régulateur a cependant prévu plusieurs cas de déblocage anticipé représentant des moments de vie où la disponibilité de ces sommes pourrait être utile voir nécessaire.

On retrouve notamment le mariage, la conclusion d’un Pacs, l’acquisition de la résidence principale, la naissance d’un troisième enfant à charge (ou l’adoption d’un 3ème enfant), la création ou reprise d’une entreprise, le divorce (ou la dissolution d’un Pacs), les violences conjugales, la rupture du contrat de travail, le surendettement, l’invalidité…

f) Fiscalité pour l’entreprise

Au-delà du caractère fidélisant des mécanismes d’épargne salariale et de leur intérêt dans la préservation du pouvoir d’achat des salariés, le traitement fiscal des sommes issues de ces mécanismes constitue le moteur de leur existence.Au niveau de l’entreprise la participation bénéficie d’une exonération de charges patronales mais reste assujetti au forfait social de 20% (abaissé sous conditions à 16%). Si l’entreprise emploie moins de 50 salariés, le forfait social ne s’applique pas.

La participation versée est également déductible du résultat imposable de l’entreprise (dans la limite des droits revenant à chacun des salariés).

g) Fiscalité pour le bénéficiaire

Si la participation est versée immédiatement, elle est exonérée de cotisations sécurité sociale (hors CSG/CRDS) mais supporte l’impôt sur le revenu.Si la participation est versée sur un plan d’épargne salariale, elle est exonérée de cotisations sécurité sociale et est exonérée d’impôt sur le revenu et d’impôt sur les plus-values. Elle supporte cependant la CSG/CRDS et les prélèvements sociaux sur la plus-value éventuelle.

La participation est un formidable outil de partage de création de valeur avec les salariés, de fidélisation et de motivation. Son efficacité fiscale, tant pour l’employeur que pour le salarié, en font un vecteur de rémunération à considérer par les employeurs.

II - L’intéressement

La mise en place d’un accord d’intéressement permet d’associer les salariés aux résultats ou aux performances de l’entreprise sur la base de critères objectifs (croissance du chiffre d’affaires, du résultat d’exploitation, amélioration de la satisfaction client…).La mesure de performance est nécessairement collective, la performance individuelle ne rentrant pas en compte. La prime d’intéressement ne peut pas se substituer à un élément de rémunération.

L’intéressement est un dispositif facultatif. L’entreprise n’a aucune obligation de mettre en place ce dispositif.

a) Les conditions de la mise en place de l’accord

La mise en place de l’intéressement passe par un accord au sein de l’entreprise soit par accord collectif ou de branche, soit par accord avec les représentants des organisations syndicales présentes dans l’entreprise, soit par accord du CSE, soit par ratification au 2/3 du personnel.Pour les entreprises de moins de 50 salariés, l’entreprise peut mettre en place unilatéralement un accord d’intéressement des lors qu’elle utilise l’accord négocié au niveau de sa branche professionnelle.

La loi portant mesures d'urgence pour la protection du pouvoir d'achat du 16 août 2022 instaure de nouvelles dispositions encourageant le développement de l'intéressement (intéressement collectif par décision unilatérale, durée de l'accord...), notamment dans les entreprises de moins de 50 salariés.

Si l’entreprise n'est pas couverte par un accord de branche agréé, elle a désormais la possibilité de mettre en place un intéressement collectif par décision unilatérale. Cette disposition concerne les entreprises de moins de 50 salariés :

• n'ayant pas réussi à conclure un accord d'intéressement après des négociations engagées avec le CSE ou les délégués syndicaux.

Dans ce cas, un procès-verbal de désaccord devra être établi. Le CSE devra être consulté sur le projet d'intéressement au moins 15 jours avant son dépôt devant l'autorité administrative.

La durée de l'accord d'intéressement peut être désormais être de 5 ans maximum (contre 3 ans auparavant). Cet accord peut être renouvelé plusieurs fois par tacite reconduction (contre une seule auparavant).

Apport de la loi Pouvoir D’Achat

• De plus, afin d'assouplir la procédure de contrôle des accords d’épargne salariale, les accords déposés à compter du 1er janvier 2023 ne feront plus l'objet d'un contrôle de forme par la DDETS.

• Quant au délai dans lequel l'Urssaf pourra opérer un contrôle de fond, celui-ci ne pourra excéder trois mois après le dépôt des accords, auxquels s’ajoute un délai de 2 mois supplémentaire pour les accords d’intéressement.

• Le délai total de la procédure de contrôle des accords est donc raccourci d’un mois par rapport à l’existant.

• Enfin, dans le but d'encourager les accords d'intéressement, une procédure dématérialisée de rédaction d'accord d'intéressement sera créée au 1er janvier 2023.

b) Les bénéficiaires

L’intéressement a un caractère collectif, tous les salariés peuvent en bénéficier. Toutefois, une condition d'ancienneté dans l'entreprise peut être exigée des salariés (3 mois maximum).Si l’entreprise emploie entre un et 249 salariés, hors dirigeant lui-même, alors l’intéressement peut aussi bénéficier :

• Aux présidents, directeurs généraux, gérants ou membres du directoire.

Dans ce cas, l’accord doit expressément mentionner cette possibilité.

Le site economie.gouv.fr propose un modèle type d’accord d’intéressement (travail-emploi.gouv.fr).

Il propose également : Entreprises : utilisez les accords de branche pour mettre en place l'intéressement ! (economie.gouv.fr).

c) Calcul du montant global de l’intéressement

L’accord définit les critères d’évaluation et les seuils de déclenchement qui permettront de déterminer le montant global de l’intéressement.Pas de formule légale contrairement à la participation mais celle-ci doit être basée sur des critères mesurables, quantifiables et vérifiables.

Ceux doivent également conférer à l’intéressement un caractère variable et incertain. Ainsi ni le montant ni le versement ne peuvent être garantis.

Si l’accord ne respecte pas ces principes, les primes versées ne bénéficieront pas des exonérations de cotisations sociales.

Le montant global de l’intéressement est plafonné à 20 % des rémunérations annuelles versées dans l’entreprise soit la somme :

• Et de la rémunération annuelle ou du revenu professionnel soumis à l’impôt sur le revenu au titre de l’année précédente pour le chef d’entreprise, son conjoint collaborateur/associé ou les mandataires sociaux.

d) L’attribution de l’intéressement à ses bénéficiaires

L’accord d’intéressement précise Les modalités de répartition de l’intéressement. Il peut être alloué à chaque salarié de façon :• Proportionnelle au salaire ;

• Proportionnelle au temps de présence ;

• Ou en combinant plusieurs de ces critères.

Par exemple pour une combinaison de plusieurs critères on peut proposer : 40 % répartis de manière uniforme, 30 % répartis au prorata du temps de présence, 30 % répartis proportionnellement aux salaires.

L’intéressement perçu par chaque bénéficiaire est plafonné à 75% du plafond annuel de la sécurité sociale, soit 30 852€ au titre de 2022.

Pour un dirigeant rémunéré, si la clé de répartition intègre la rémunération, celle-ci sera prise en compte sur la base de la rémunération annuelle ou du revenu professionnel imposé au titre de l’année n-1, dans la limite d'un plafond égal au salaire le plus élevé versé dans l'entreprise.

e) Disponibilité des fonds

Le salarié peut disposer immédiatement de la somme qui lui a été attribuée, sous réserve d’en faire la demande dans les 15 jours suivant la date à laquelle il a été informé de sa participation. (Sous réserve de fiscalité)A défaut, cette somme sera automatiquement versée sur un plan d’épargne salariale présent au sein de l’entreprise (PEE/PEI/PEG, PERCO, CET). La somme est alors bloquée en lien avec les termes du produit d’épargne salariale sélectionné.

Par exemple pour un PEE/PEI (que nous conseillons de mettre systématiquement en place), la somme sera bloquée 5 ans. Au sein du PEE/PEI, le régulateur a cependant prévu plusieurs cas de déblocage anticipé représentant des moments de vie où la disponibilité de ces sommes pourrait être utile voir nécessaire.

On retrouve notamment le mariage, la conclusion d’un Pacs, l’acquisition de la résidence principale, la naissance d’un troisième enfant à charge (ou l’adoption d’un 3ème enfant), la création ou reprise d’une entreprise, le divorce (ou la dissolution d’un Pacs), les violences conjugales, la rupture du contrat de travail, le surendettement, l’invalidité…

f) Fiscalité pour l’entreprise

Sous réserve de respecter les conditions et dispositions encadrant la mise en place de l’accord d’intéressement, les sommes attribuées en application de cet accord ne sont pas considérées comme une rémunération ou de revenu professionnel.A ce titre, Elles ne sont donc pas soumises aux cotisations de Sécurité sociale (parts employeur et salarié). Elles sont cependant soumises à la CSG/CRDS.

Depuis le 1er janvier 2019, le forfait social est supprimé sur les sommes versées au titre de l’intéressement dans les entreprises de moins de 250 salariés. Dans les entreprises de 250 salariés et plus, le forfait social est dû, au taux de 20 %.

Les primes versées sont déductibles des bénéfices imposables de l’entreprise. Cette déductibilité souffre cependant une exception, la prime versée à un dirigeant non salarié dans une société à l’IR s’il choisit de ne pas la bloquer sur un plan d’épargne salariale. La somme n’est alors pas déductible. Cependant si la somme est bloquée, elle devient déductible mais seulement à hauteur de 50% du plafond annuelle de la sécurité sociale. On reste là dans un cas très particulier, au choix du dirigeant.

g) Fiscalité pour le bénéficiaire

Si la prime d’intéressement est perçue immédiatement par le bénéficiaire, elle est soumise à l’impôt sur le revenu au même titre qu’un salaire. Cependant si elle est affectée à un plan d’épargne salariale, elle est exonérée d’impôt sur le revenu dans la limite de 50% du plafond annuelle de la sécurité sociale.La mise en place d’un accord de participation ou d’intéressement requiert un certain formalisme tant dans la rédaction de l’accord que dans sa communication et sa mise en œuvre. Nous sommes à votre disposition pour vous accompagner à la fois dans la rédaction de l’accord, l’évaluation de son impact financier et dans sa mise œuvre.

[1] Le chef d’entreprise, son conjoint collaborateur ou associé, ainsi que certains mandataires sociaux (Présidents, directeurs généraux, membres du directoire, gérants) peuvent bénéficier de la participation, sous réserve que leur entreprise remplisse l’une ou l’autre des deux conditions suivantes :

· L’entreprise comprend 1 à 249 salariés et a conclu un accord de participation dérogatoire. Le dirigeant ou son conjoint collaborateur ou associé bénéficieront alors seulement des droits issus de la part dérogatoire (i.e la fraction qui excède le montant versé en application de la formule légale).

[2] Ils sont retenus selon les règles prévues pour le calcul des rémunérations au sens de l'article L.242-1 du code de la sécurité sociale.

[3] Il s’agit d’un PEE partagé entre plusieurs entreprises. Cela permet de mettre en place un PEE à moindre coût et est de ce fait adapté aux TPE et PME.

- Capital / épargne

La courbe en J en private equity : comprendre les premières années

La courbe en J en private equity : comprendre les premières annéesUne valorisation négative les premières années inquiète à tort de nombreux investisseurs en private equity. La courbe en J explique pourquoi ce creux est normal, attendu, et comment le traverser sereinement.

- Entreprise

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autres

La SPFPL : comment ça marche et pourquoi ce n'est pas une holding comme les autresTrès demandée par les praticiens en SEL, la SPFPL est aussi mal comprise. Ce qu'elle permet, ce qu'elle ne permet pas, et les conditions d'un montage solide face à l'URSSAF et au fisc.

- Fiscalité

FCPI ou JEI : défiscaliser le non coté en 2026

FCPI ou JEI : défiscaliser le non coté en 2026Depuis 2026, le FCPI classique ne réduit plus l'impôt. L'avantage se recentre sur la jeune entreprise innovante (JEI) : voie directe déjà ouverte, voie par les fonds encore suspendue. Ce qui change vraiment pour les foyers fortement fiscalisés.

- Expatrié

Investir depuis l'étranger : trois solutions patrimoniales pour expatriés

Investir depuis l'étranger : trois solutions patrimoniales pour expatriésSCPI européenne, nue-propriété de SCPI, assurance-vie luxembourgeoise : trois leviers pour investir et diversifier depuis l'étranger en maîtrisant la fiscalité de source française. Comment les combiner selon votre projet.